目次

■バリュエーション(企業価値評価)とは

バリュエーション(Valuation)とは、企業の経済的価値を定量的に算定するプロセス全般を指します。M&Aの場面では、売手・買手双方が合理的な取引価格を決定するための基礎として活用され、交渉の出発点となる重要な作業です。単に財務諸表上の数字を読み取るだけでなく、事業の将来性・市場環境・競合優位性なども総合的に勘案するため、専門的な知識と経験が求められます。

■企業価値向上とM&Aへの影響

M&Aを有利な条件で進めるためには、売却前に企業価値を高めておくことが重要です。バリュエーションの結果は、売手企業の財務内容・収益力・成長性に直結するため、以下のような取り組みを通じて企業価値を向上させることが有効です。

①収益力の改善:営業利益やEBITDAを高めることで、マルチプル法による株式価値が上昇します。不採算事業の整理や経費削減、主力事業への経営資源の集中が効果的です。

②財務体質の強化:有利子負債の圧縮や現預金の確保により、純有利子負債が減少し、株式価値の算定上プラスに働きます。

③経営の透明性確保:適切な会計処理・内部管理体制の整備は、買手企業によるデューデリジェンス(DD)をスムーズに進め、条件交渉での不利な修正を防ぐ効果があります。

④属人性の排除:経営者個人への依存度を下げ、組織として安定的に収益を生み出せる体制を構築することで、買手が将来キャッシュフローを高く見込みやすくなります。

売却を検討する段階から逆算して企業価値向上に取り組むことが、より高い譲渡価格の実現につながります。

会社を売却する際の株価の考え方

株価(株式価値)の算定方法として一般的に用いられる手法は、修正純資産法、類似会社比較法(マルチプル法)、DCF法です。

以下の表では、M&Aのバリュエーションで用いられる主な評価手法を、対象となる財務情報や時間軸とあわせて整理しています。

| 評価手法 | 主な対象 | 時間軸 | 特徴 | 主な利用場面 |

|---|---|---|---|---|

| 修正純資産法 | 貸借対照表(B/S) | 過去〜現在 | 資産・負債を時価評価し静的な価値を算定。安定性が高い反面、将来性を反映しにくい | 未上場中小企業のM&A |

| 類似会社比較法(マルチプル法) | 損益計算書(P/L) | 現在 | 類似上場会社の倍率を活用。市場実態を反映しやすいが、類似会社選定が難しい場合がある | 上場・未上場いずれのM&A |

| DCF法 | 将来キャッシュフロー | 将来 | 将来の収益予測を現在価値に割引。成長性を評価できるが、事業計画の精度に大きく依存する | 上場会社のM&A・大型案件 |

どの手法が適切かは企業の規模や業種、案件の性質によって異なるため、実務では複数の手法を組み合わせて総合的に企業価値を判断することが一般的です。

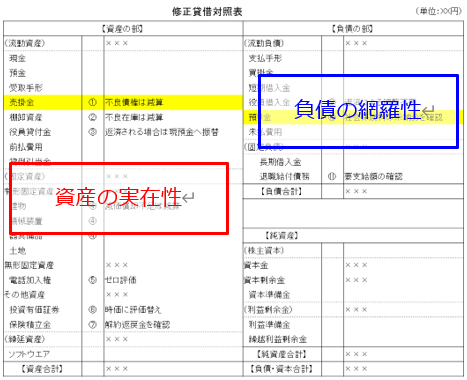

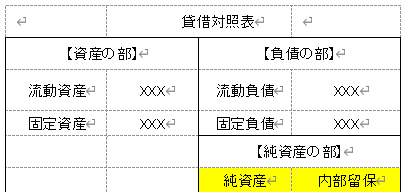

修正純資産法

評価対象会社(売手企業)の貸借対照表に計上されている全ての資産・負債を時価評価した後の純資産額に営業権を加算(注)して企業価値を算定する方法です。この方法は、企業の静的な価値を判定するのに適しています。未上場会社のM&Aで利用されることが多い方法です。

資産の実在性を確認するため、受領した決算書、顧客(売手企業)からのヒアリングを基に貸借対照表(簿価)の資産項目を時価修正します。

| 主な資産項目 | 修正内容 |

|---|---|

| 外貨建預金 | 期末為替レートで評価替え |

| 売掛金 | 回収可能性の確認 |

| 役員貸付金 | 原則、回収 |

| 棚卸資産 | 滞留又は不良在庫の確認 |

| 建物・付属設備 | 償却不足額の確認 |

| 償却性資産 | 償却不足額の確認 |

| 土地 | 時価に評価替え |

| 電話加入権 | 時価に評価替え |

| 敷金・礼金 | 返還の有無を確認 |

| 役員保険積立金 | 解約返戻金の金額を確認 |

| 中退金積立金 | 簿外資産 |

| 時価のある有価証券 | 時価に評価替え |

負債の網羅性を確認するため、受領した決算書、顧客(売手企業)からのヒアリングを基に貸借対照表(簿価)の負債項目を時価修正します。

| 主な負債項目 | 修正内容 |

|---|---|

| 預り金(所得税) | 未納付の 有無を確認 |

| 預り金(住民税) | 未納付の 有無を確認 |

| 預り金(社会保険料) | 未納付の 有無を確認 |

| 退職給付債務(従業員) | 退職金規程に基づく要支給額を計算 |

| 賞与引当金 | 支給対象期間の発生額を計算 |

| 役員借入金 | 原則、返済 |

| 役員退職金 | 退職金規程による要支給額 |

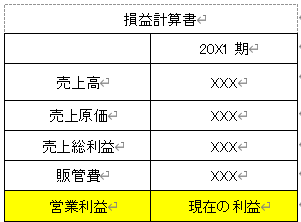

売り手企業の収益力を把握するため、受領した決算書、顧客(売手企業)からのヒアリングを基に、営業利益(損益計算書)を修正します。

| 主な費用項目 | 修正内容 |

|---|---|

| 役員報酬(社長) | M&A 後の処遇を反映 |

| 役員報酬(新経営陣) | 新役員の 報酬額 |

| 役員報酬(キーマン) | M&A 後の処遇を確認 |

| 役員報酬(親族) | M&A 後の処遇を反映 |

| 法定福利費 | 社会保険料の 未納付を確認 |

| 地代家賃 | 個人資産の 賃借がある場合 |

| 旅費交通費 | 私的支出の 有無を確認 |

| 接待交際費 | 私的支出の 有無を確認 |

| 減価償却費 | 償却不足額の 確認 |

| 生命保険料 | 役員保険の 加入の有無を確認 |

| 雑費 | 私的支出の 有無を確認 |

黒字の場合は、営業権として、例えば修正後営業利益の1年分から3年分程度の金額を時価純資産額に加算します。

一方、赤字(営業損失)の場合は、営業権はつきません。社歴〇〇年の老舗企業、あるいは自称△△△ブランドの商品などの要素は、経済的価値としての営業権としてはみなされません。その理由は、赤字の場合、それらの要素が利益を生み出していないからです。

類似会社比較法(マルチプル法)

業種、企業規模等の類似する上場会社の一定の財務数値に対する企業価値の倍率を測定し、評価対象会社(売手企業)の財務数値に当該倍率を乗じることで企業価値を算定する方法です。上場会社、未上場会社のM&Aにおいて利用されている方法です。

| メリット | デメリット |

|---|---|

|

①仕組みがシンプルで計算が容易

②客観性がある

③現在の市場環境が反映される

④将来価値が反映される

|

①類似会社の選定が難しい場合がある

②客観性が損なわれる場合がある

③反映されない個別要因が存在する場合

④市場環境によっては選択が難しい

|

なお、未上場の中小企業・小規模企業のM&Aの株価算定においては、会社規模(売上高)が小さい、ニッチ業種であるなどの理由により、上場会社の中から類似会社を選定することが難しい場合があります。

マルチプル法による株式価値(株価)の算定の流れは、以下の1から4のようになります。

1.評価対象会社(売手企業)と業種等が類似する上場会社をピックアップします。

2.上記1のマルチプル(=倍率)を算出します。

例)株式価値が100億円、純有利子負債が20億円、EBITDAが40億円の場合

EV÷EBITDA

=(100億円+20億円)÷40億円=3倍

EV(企業価値)=株式価値+純有利子負債 (注)

EBITDA(利払い前・税引前・減価償却費・償却費前の利益)

(注)純有利子負債(Net debt)=有利子負債−現金預金

3.売手企業のEBITDAを算出します。

中小企業のM&Aでは、簡便的に修正後営業利益に減価償却費を加算した金額を、EBITDAとします。

例)営業利益は1億円、減価償却費は500万円とすると、

EBITDA=1億円+500万円=1億500万円

4.株式価値(株価)を算出します。

1)EV(企業価値)= 売手企業のEBITDA(3)×類似会社のマルチプル(2)

EV=1億500万円×3倍=3億1,500万円

2)株式価値(株価)=上記1)EV(企業価値)‐純有利子負債(5,000万円)

株価=3億1,500万円‐5,000万円=2億6,500万円

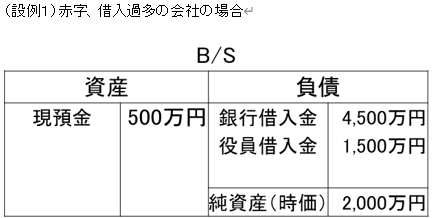

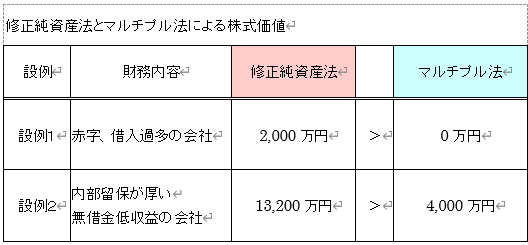

次に、実際の会社売却の相談において、修正純資産法とマルチプル法を用いて株価を算定し、2つの算定結果について考えてみることにします。

買収対象会社の財務内容:

B/S:修正純資産(時価)2,000万円

現預金500万円、銀行借入金4,500万円

役員借入金1,500万円(売手企業の社長から借り入れ)

P/L:営業損失▲300万円<0、減価償却費 500万円

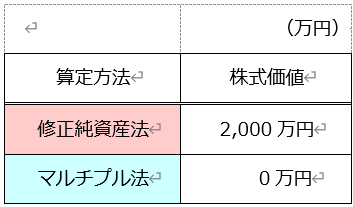

修正純資産法による株価算定:

修正純資産(時価)+修正営業利益3年分と仮定します。

株価=修正純資産+修正営業利益3年分

=2,000万円+0万円

=2,000万円

マルチプル法による株価算定:

EBITDAは、営業損失+減価償却費より200万円となります。

企業価値は、EBITDAの5年分と仮定した場合、企業価値は1,000万円となります。

銀行借入金4500万円から現預金500万円を差し引くと、純有利子負債は4,000万円となります。

よって、企業価値1,000万円から純有利子負債4,000万円を差し引くと▲3,000万円になるので、株式価値は0円となります。

B/Sの内容は資産超過(過去の内部留保あり)ですが、赤字(営業損失)で純有利子負債

が大きい会社の場合、2つの株価算定法による結果は、

修正純資産法(2,000万円) > マルチプル法(0万円)

となります。

設例1の会社は、過去の利益の蓄積によって資産超過ですが、業績不振のため営業損失が発生している場合に該当します。

そのため、修正純資産法では株価がプラスになりますが、マルチプル法では株価が付かないことになります。

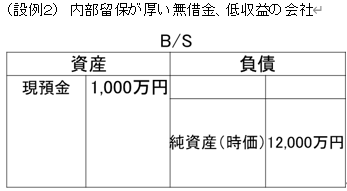

買収対象会社の財務内容(概要):

B/S:修正純資産(時価)12,000万円 (含み益がある土地を保有)

現預金1,000万円

借入金なし(無借金)

P/L:営業利益400万円、減価償却費200万円

修正営業利益=400万円

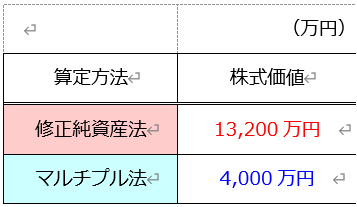

修正純資産法による株価算定:

修正純資産(時価)+修正営業利益3年分とします。

株価=修正純資産+修正営業利益3年分

=12,000万円+1,200万円

=13,200万円

マルチプル法による株価算定:

EBITDAは、営業利益+減価償却費より600万円となります。

企業価値は、EBITDAの5年分と仮定した場合、企業価値は3,000万円となります。

銀行借入金はなし、現預金1000万円より、株価は4,000万円となります。

B/Sの内容は良い(過去の内部留保が厚く、現預金が多く、無借金)が、収益力(営業利益)が低い会社の場合、2つの株価算定法による結果は、修正純資産法(13,200万円)>マルチプル法(4,000万円)

となります。

設例2の会社は、過大な含み益がある土地を保有するため時価純資産額が大きい反面、

収益力が低い場合に該当します。

例えば、社歴の長い製造業で安価で工場用土地を購入した場合があります。

この場合、修正純資産法による株価が、マルチプル法による株価よりも大きくなります。

設例1、設例2の算定結果を見ると、評価対象会社(売手企業)の財務内容(B/S、P/L)によって、修正純資産法とマルチプル法の算定結果が異なることが分かります。

修正純資産法とマルチプル法の違いとして、株価算定における時間軸を挙げることができます。

修正純資産法は、貸借対照表の内部留保(過去に蓄積した利益)をベースに株価を算定する方法と言うことができます。

一方、マルチプル法は、損益計算書の営業利益(現在の利益)をベースに株価を算定する方法と言うことができます。

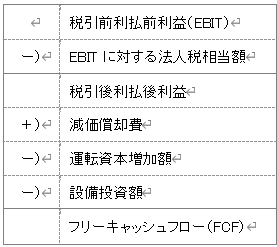

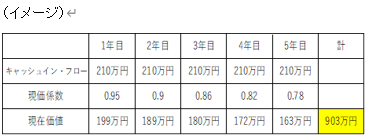

DCF(ディスカウント・キャッシュ・フロー)法

事業活動から得られると予測される将来キャッシュ・フローの総額を現在価値に割り引いた金額を企業価値として評価する方法です。将来キャッシュ・フローの予測に企業価値が大きく左右される方法です。上場会社のM&Aにおいては、一般的に利用されることが多いです。

なお、DCF法を用いる場合、将来キャッシュ・フロー算出の基礎となる評価対象会社(売手企業)の事業計画が必要となります。また、当該事業計画の客観性、妥当性、実現性等が重要になります。

フリー・キャッシュ・フロー(FCF)は、事業資産の運用(事業活動)により生み出される税引後利払前利益から、事業活動の継続、成長に必要とされる事業資産や運転資本等への再投資額を控除したものと定義されます。FCFは、事業資産の運用に対する果実、 あるいは事業資産の調達である資本(有利子負債、少数株主持分、優先株主、株主資本等)に対するリターンと解釈されます。

考慮すべき事項

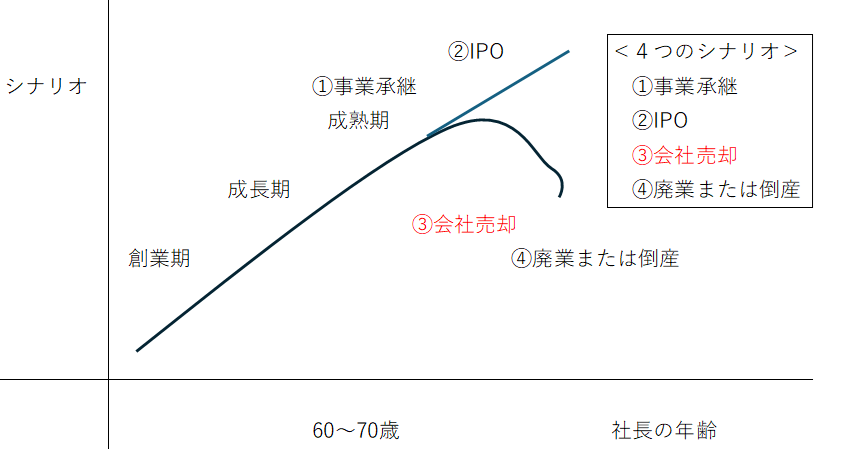

評価対象会社(売手企業)が、企業のライフサイクル(イメージ図)において、創業期、成長期、成熟期、衰退期のいずれの段階に該当するかを判断します。

併せて、評価対象会社の継続性の疑義の有無、知的財産等に基づく超過収益力に依存する収益構造であるか、類似上場会社のない新規ビジネス、或いはニッチ業種に該当するかなどを判断する必要があります。

企業のライフサイクル(イメージ図)

以上の考慮すべき事項を確認した後、評価対象会社(売手企業)に適切な株価(株式価値)の算定方法を選択します。複数の算定方法を選択できる場合は、それぞれの算定方法の結果を比較検討するのがよいでしょう。

株価(株式価値)の算定方法の選択

| 考慮すべき事項 | 想定ケース | 企業評価手法 | ||

|---|---|---|---|---|

| 修正 純資産法 |

マルチ プル法 |

DCF 法 | ||

| 評価対象会社の ライフステージ |

創業期 | ○ | ○ | |

| 成長期 | ○ | ○ | ○ | |

| 成熟期 | ○ | ○ | ○ | |

| 衰退期 | ○ | |||

| 会社の継続性 | 疑義なし | ○ | ○ | ○ |

| 疑義あり | ○ | △ | ||

| 知的財産等に基づく 超過収益力 |

知的財産等の無形資産 が価値の主たる源泉 |

○ | ○ | |

| 類似上場会社のない新 規ビジネス |

他に例のない新規ビジ ネス |

○ | ||

| ニッチ業種 | ○ | △ | ||

〇:採用が適していると考えられる △:場合によっては採用することが想定される

以上、中小企業のM&Aにおける株価(株式価値)の算定方法、考慮すべき事項を簡単に紹介しました。

現在、または将来、後継者問題などを理由に会社譲渡を考えている中小企業の社長様、是非、弊社にご相談ください。

会社の株価(譲渡金額)を決めるのは、社長様ご自身です。弊社試算の株価と比較して、納得できる譲渡金額を決める際の参考にして頂ければと思います。

会社を売却する場合に係る税金

中小M&Aの方法のうち、最も多く用いられる株式譲渡の場合において、会社売却に係る税金をどのように考えるかを一緒に見てみることにします。会社の株主が個人である場合、所得税・住民税あわせて20.315% の固定税率で分離課税が適用されます。

以下の設例を用いて、会社を売却した場合、株主の税金をどのように計算するかを説明します。

<設例>

会社株主は、社長のみの一人株主とします。

株式の出資額10,000千円、株式譲渡代金100,000千円、売り手(個人株主)のM&A手数料5,500千円 (消費税込み)とします。

株式の売却益(注)は、株式譲渡代金から株式の出資額を差し引いた、90,000千円(=100,000千円−10,000千円)となります。

(注)キャピタル・ゲイン(資本利得)

個人株主の場合、株式の売却益は分離課税の対象となり、税率は20.315%(注)が適用されます。

また、M&A手数料(消費税込み)は、売却益から費用として差し引くことができます。

よって、個人株主が負担する税金は、以下のように計算することができます。

(90,000千円−5,500千円)×20.315%(注)=17,166千円

(注)所得税及び復興特別所得税(15.315%)+住民税(5%)

会社を売却するタイミングを考える場合のポイント

会社を売却するためのポイントは3つあります。

ポイント① 引退の時期を決める。

「この事業が上手くいったあとで」といった条件付きの不明確な時期の決め方ではなく、できれば年月を確定することをおすすめします。

時期を決めることで、実現するための強い決意が生まれます。

経営状態がよいタイミングで売却すると高い株価で売却でき有利ですが「企業価値が上がったら売却してリタイアしよう」という決め方だとなかなか踏ん切りがつかず、ハッピーリタイアの実現は難しくなるでしょう。

ポイント② 売却前に次の経営者がやりやすいように経営環境を整えておくことです。

後顧の憂いなくリタイアするためには、経営者の頭の中にある重要な項目を整理しておくことが重要です。

特に、従業員の対するケアがポイントであり、各従業員の性格等を、事業引継ぎの際に伝えておかなければ、その後の組織運営に支障が出ます。

ポイント③ 良いフィナンシャル・アドバイザーを見つける。

会社を売却する際には、専門的知識が必要となり、M&Aの専門家のサポートが必要となります。

中小M&Aの実績が十分にあり、業界での評判の良いM&A仲介会社を選ぶとよいでしょう。

どのM&A仲介会社も初期相談は、無料で対応しています。複数社と面談して、相性の良さそうな会社を選択するのも一つの方法です。(注)フィナンシャル・アドバイザーの役割は、クライアント(売り手、買い手)が目指す戦略実現のために、最適なM&A手法を企画 立案し、その執行を全面的にサポートすることです。アドバイザリー会社のタイプとしては、金融機関系、会計会社系、ブティック系の3つに大別することができます。

会社を売却する際の注意点

経営者の健康問題

事業の内容に関係なく会社売却の理由と考えられるのは、経営者の健康問題です。

持病を抱えている人、年を取って体力に不安を持つ人など、会社の存続に不安を覚えて、弊社にご相談される場合がよくあります。

あるオーナー社長は、弊社にM&Aの相談をされましたがすぐに会社を売却せず、そのまま経営を続けられました。その2年後、オーナー社長が「M&Aを検討したい」と決断されました。

その2年間、オーナー社長は、定期的に通院したり、または入院したりと体調が良くなく、営業活動を十分に行うことができなかったため、売上高が減少しました。

その結果、利益率が下がり、会社の価値自体が棄損したため、株価算定の結果も2年前よりも30%減少となりました。

オーナー社長の場合、健康問題を理由として業績が下がることがありますので、その前にM&Aを決断することが重要です。

業界再編が加速している業種

2020年3月以降、新型コロナウィルス感染拡大の影響により、各業界において業界再編が加速しています。この業界再編の流れを把握して競合他社よりも先に行動しなければ、M&Aのタイミングを逃すのみならず、M&Aできずに廃業に追い込まれることもあります。

事業再編が進むにはさまざまな理由があります。

例えば、人口の減少があります。

人口が減少すれば、従来のように売上を上げることは難しくなります。

或いは同地域に複数業者が乱立して、市場が供給過多の状態となっている場合も同様のことが言えます。

この様な場合、同業他社と経営統合を図ることで経営の安定を図り、生き残り戦略を選択する方法が考えられます。

株式会社経営承継支援は、一社でも多くの企業を廃業危機から救うため、全ての企業様のご相談をお受け致しております。

M&A(株式譲渡、事業譲渡等)に関して着手金無料でご相談可能ですので、お気軽にお問合せくださいませ。