目次

のれんとブランド

「のれん」とは、広義のブランドを日本の伝統的用語で表現したものです。

ブランドの考え方は、日本の商売における「のれん」に近いものと言われています。

会社経営者や従業員は「のれん」の名の下に襟を正して、顧客に一定以上の品質やサービスなどを提供することになります。

これに対して、顧客は「のれん」により、他社の製品やサービスを探す手間や、試して失敗するリスクを回避するため、その信用料を含めた対価を会社に支払うことになります。

ブランドもこれと同じであり、提供する側(会社)と選択する側(消費者である顧客)を結び付ける役割を果たしています。

会計上の「のれんと」は、企業の無形資産のうちの営業権を意味します。

「ブランド・エクィティ(Brand Equity)」の大きな企業ほど「のれん代」が大きくなり、純資産と時価の差が大きくなります。

「ブランド・エクイティ」とは、マーケティングにおいてあるブランドが顧客、取引先、または社会全体に対して持つさまざまな無形の資産価値と定義されます。

ブランドそのものには目に見える形での価値はありませんが、販売される商品にブランドが付与されるため、その商品の価値が上がることによってブランドは企業にとっての資産価値となります。

「ブランド・エクイティ」が含む資産(負債)は、大きく5つあると言われます。

具体的には、

「ブランドロイヤルティ(Brand royalty)」

「ブランド認知(Brand awareness)」

「知覚品質(Perceived quality)」

「ブランド連想(Brand associations)」

「他の所有権のあるブランド資産(Other proprietary brand assets)」の5つです。

(注)「ブランド・エクィティ戦略(Managing Brand Equity)」(1991年:デービッド・アーカー著)で5つの資産(負債)を定義

「ブランドロイヤルティ」とは、顧客が持つブランドへの忠誠心や執着心です。

「ブランド認知」はブランドがどの程度知られているか、「知覚品質」は知覚できる品質・優位性、「ブランド連想」は競合との差別化を表しています。

「他の所有権のあるブランド資産」は、ブランド以外の無形資産、例えば、特許、商標権、顧客との関係などを意味します。

なお、赤字(営業損失)の会社の場合、営業権はつきません。社歴〇〇年の老舗企業、あるいは自称△△△ブランドの商品などの要素は、経済的価値としての営業権としてはみなされません。その理由は、赤字の会社の場合、それらの要素が利益を生み出していないからです。

換言すれば、「ブランド・エクィティ」がないため、業績が振るわず赤字になっていることになります。

ブランドの事例① :アパレルブランド「エルメス」

エルメスのロゴは、「「最高の品質の馬車を用意しますが、それを卸すのはお客様自身です」を意味しています。

エルメスが高価格である理由としては、以下のことが考えられます。

・職人によって手作りされている

・長い歴史によるブランド力がある

・耐久性がある

・アフターケアが万全である

・高品質な素材が使われている

・需要に供給が追い付いていない

| 年 | 社歴 |

|---|---|

| 1837 年 | ティエリ・エルメスが仏のパリで馬具工房を創業 |

| 1900 年代 | 移動手段が馬車から自動車へ転換 |

| 1903 年 | 女性用の財布やバッグの製造を開始 |

| 1927 年 | スカーフや小物制作を開始 |

| 1951 年 | 看板商品のカレ(スカーフ)が誕生 |

| 1956 年 | ケリーバッグが誕生 |

| 1984 年 | バーキンバッグが誕生 |

| 2023 年 4 月 | 日本国内で 38 店舗を展開 |

出所:各種資料より

ブランドの事例②:サントリーによるボルドーシャトーのM&A

1983年 日本企業初のボルドー格付けシャトーの買収

約40年前、1980年代のヨーロッパでは、日本企業は必ずしも好意的に受け入れられていませんでした。当時、日本企業がフランスの伝統的なボルドーのグランクリュ・シャトーを買収することは容易ではなく、フランス政府から案件の承認を得るにも時間を要しました。

買収時のシャトー・ラグランジュは、前オーナーがしっかりした経営をしていなかったため、畑も醸造施設も荒廃していました。サントリーが買収後に大幅な設備投資を行い、長い時間をかけて建て直しを図りました。

買収後のキーパーソンとなったのは、ボルドー大学で醸造学を学んだ、日本人醸造家の故鈴田健二さんでした。鈴田さんの温厚で実直な人柄に加えて、在学中に築いた地元の人脈がプラスに働き、現代ボルドーワインの父と言われるエミール・ペイノー博士、地元サンジュリアン村の名士でレオヴィル・ラス・カーズのオーナーであったドロン氏を顧問に迎えることができました。

シャトー・ラグランジュは、1855年のメドック格付け(注)で3級とされたポテンシャルのあるシャトーです。ブドウ栽培とワイン造りは長期的なプロジェクトであり、すぐに結果が出ません。ブドウの木は、苗木を植えてから3年ほどで果実をつけますが、本来の実力を出すには最低でも7年程度はかかると言われます。また、25年以上経たなければ、グランクリュのワインに相応しい味わいを出せないと言われています。

(注)1855年のパリ万国博覧会の際、皇帝ナポレオン3世は、世界中から集まる訪問客に向けて、フランスのボルドーワインの展示に格付けが必要であると考えました。格付け制定の依頼を受けた仲買人は、シャトーの評判や市場価格に基いて、ワインをランク付けしました。その結果が、1855年以来のボルドーワインの公式格付けとなりました。格付けはメドック産の赤ワインに対するものと、ソーテルヌとバルサックの甘口白ワイン(貴腐ワイン)に対するものがあります。この後、格付けは僅かな例外を除いて変更されていません。

出所:各種資料より

M&Aにおける「のれん」の会計処理

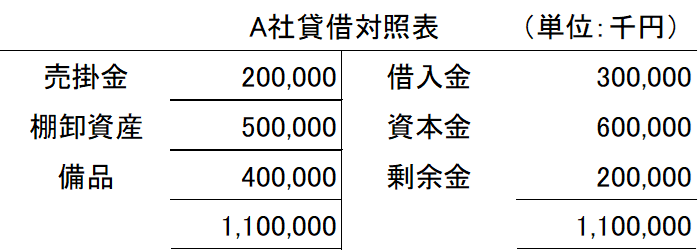

X社は、A社を現金620,000千円で買収します。A社の貸借対照表および関連情報は、以下のとおりです。

関連情報:

売掛金の時価 150,000千円

棚卸資産の時価 450,000千円

備品の時価 220,000千円

負債の簿価は時価と等しい

この買収において生じる、会計上ののれんの金額は、以下のように計算することができます。

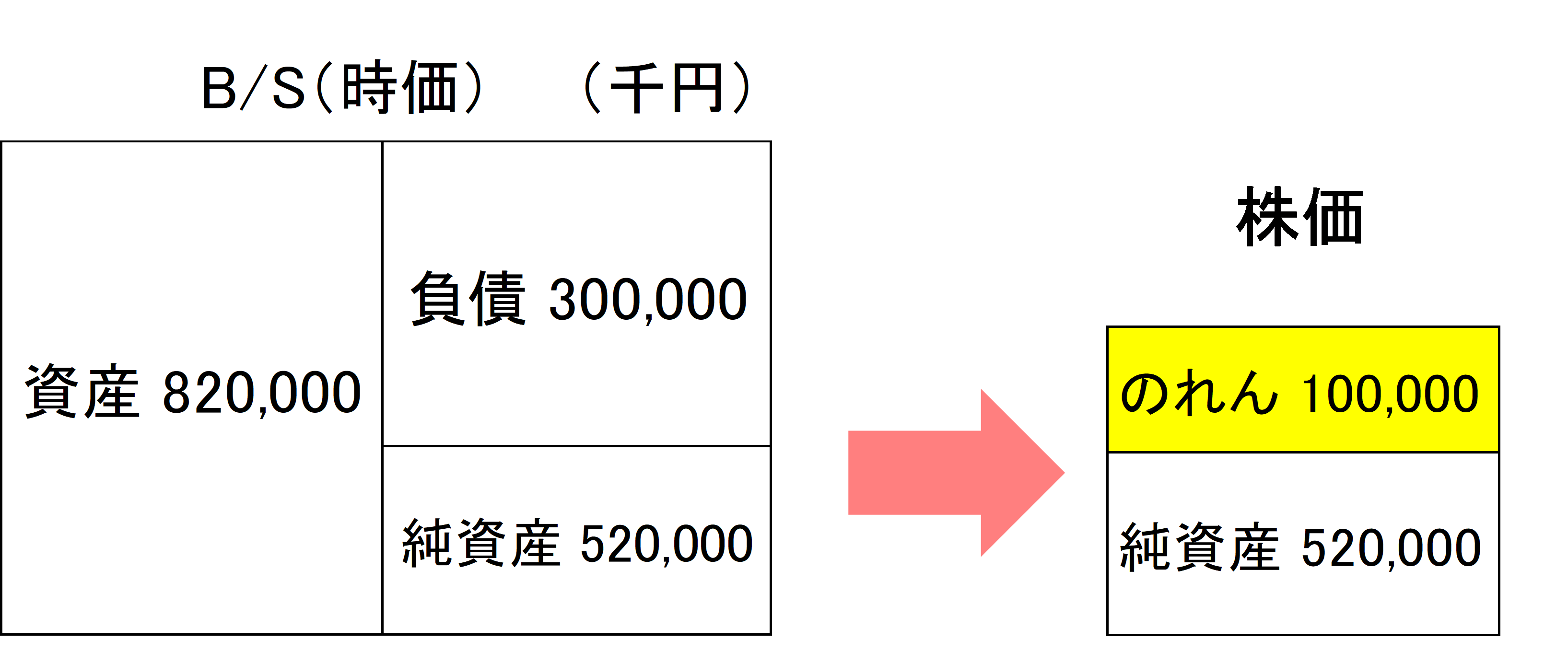

各資産の評価損は、以下のとおりです。

売掛金 150,000千円−200,000千円=△50,000千円

棚卸資産 450,000千円−50,000千円=△50,000千円

備品 220,000千円-400,000千=△180,000千円

よって、資産の評価損は、△280,000円となります。

純資産の簿価 1,100,000千円−300,000千円=800,000千円

純資産の時価 800,000千円−280,000千円=520,000千円

X社はA社を現金620,000千円で買収するので、会計上ののれんは、100,000千円(=620,000千円-520,000千円)となります。

<X社の会計処理>

個別財務諸表の場合

のれん(100,000千円)は計上せずに、子会社株式に含めます(取得原価に算入)。

連結財務諸表の場合

のれん(100,000千円)を資産計上します。

資産計上した「のれん」は、会計上、20年以内で定額法によって償却します。なお、償却期間は

投資回収期間によります。

M&Aにける「負ののれん」の会計処理

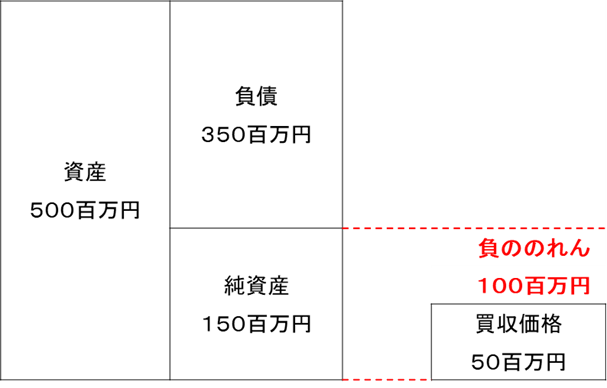

D 社は、リフォーム事業の拡充のため、これまで同社のリフォーム作業において作業補助を依頼していたE 社の買収を検討しています。当期末のE 社の貸借対照表によれば、資産合計は550百万円、負債合計は350 百万円である。また、E 社の当期純損失は16 百万円でした。

D 社がE 社の資産および負債の時価評価を行った結果、資産の時価合計は500百万円、負債の時価合計は350 百万円と算定しました。D 社は50 百万円を銀行借り入れ(年利4 %、期間10年) し、その資金を対価としてE 社を買収することを検討しています。

買収が成立した場合、E社の純資産額150百万円(=500百万円−350百万円)、買収価格50百万円より、負ののれん100百万円が発生します。

負ののれんは、買収した企業の純資産よりも低いM&Aの対価と純資産との差額になります(下図)。

負ののれんの会計・税務処理と仕訳

(正の)のれんは貸借対照表上の資産の部に計上しますが、負ののれんは貸借対照表に計上せずに、会計上、取得時に特別利益として認識します。換言すると、複数年の期間で償却しません。

また、税務上の負ののれんは差額負債調整勘定として認識し、5年にわたって益金として処理します。なお、税務上の負ののれん(差額負債調整勘定)は、会計上の負ののれんとは一致しません。

負ののれんの仕訳例

資産には取得した企業の各資産の項目、負債には取得した企業の各負債の項目、対価には現金など取得の方法や対価の勘定科目金額を記入します。

(仕訳例)

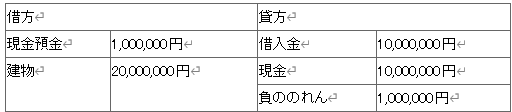

現金預金100万円、建物2,000万円、借入金1,000万円の企業を現金1,000万円で取得しました。

借方 貸方

現金預金 1,000,000円

借入金

10,000,000円

建物 20,000,000円 現金 10,000,000円

負ののれん 1,000,000円

(参考) IFRS (イファース)会計基準に基づく「負ののれん」の会計処理

某上場企業は、2018年まで毎期利益を上げていましたが、2019年の連結決算で大幅な赤字となりました。2018年3月期まで大幅な営業利益を計上していましたが、2019年3月期は営業損失を計上しました(有価証券報告書)。

その理由は、M&Aにおける「負ののれん」である。同社はIFRS会計基準(注)を採用していたため、負ののれんを特別利益として計上する代わりに取得した期の営業利益として処理し、M&Aを積極的に進めることで営業利益が増加しているように見える決算書になっていました。

このように、負ののれんはIFRSの会計基準を採用する場合、営業利益として計上されるため、その額が多いと営業利益が大きくなります。

(注)IFRSは、International Financial Reporting Standardsの略、国際財務報告基準。 国際会計基準審議会( IASB)によって設定された会計基準の総称である。

(まとめ) M&Aにおける「のれん」と「負ののれん」の会計処理

一般に、多くの中小企業は、単独決算を行っています。仮に他社を買収した場合でも、親会社、子会社は別々に単独決算を行っています。

一方、上場企業、会社法上の大会社(注)は、連結決算を義務付けられています。

(注)資本金5億以上、もしくは負債200億円以上の会社

| 単独決算 | 連結決算 | |

|---|---|---|

| のれん | 子会社株式 | 無形固定資産 |

| 取得原価に算入 | 20 年以内 定額法 償却(注) |

|

| 負ののれん | 特別利益 | 特別利益 |

単独決算 連結決算

のれん 子会社株式 無形固定資産

取得原価に算入 20年以内

定額法 償却(注)

負ののれん 特別利益 特別利益

(注)のれん(Goodwill)は、無形資産(Intangible fixed assets)です。

会計上、20年以内で定額法により償却(amortize)します。

株式会社経営承継支援は、一社でも多くの企業を廃業危機から救うため、全ての企業様のご相談をお受け致しております。

M&A(株式譲渡、事業譲渡等)に関して着手金無料でご相談可能ですので、お気軽にお問合せくださいませ。